Introduction

강의 목표

- 현재에 최신 기술들이 어떻게 금융에 적용될 수 있을까

- 이에 대해 CEO에게 조언을 한다면 어떻게 할 것인가

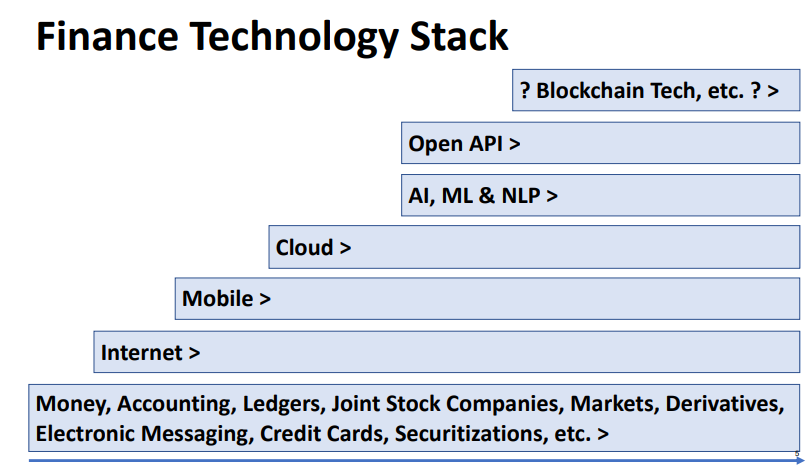

금융 기술 역사

Artificial Intelligence

금융 관련 데이터

- 소비 및 구매 거래 데이터

- 앱 사용, 검색 기록, 이메일 수신 기록, 위치 정보, SNS 데이터

- 고객의 학력, 직장, 직업, 근무 이력

- 고객의 예금, 소득, 보험 등

기계학습

- 고객 서비스: 챗봇, 음성 도우미 -> UI/UX 개선

- 자동화: 할당, 연장 가격 책정, 사기 탐지, 자산관리, 문서 처리

- 규제: 자금 세탁, 조작 방지, 위험 관리 등

금융에서의 공공 정책

- 화폐 및 대출

- 재정적/경제적 안정성

- 소비자 보호 및 공적인 투자 장려

- 불법 활동 방지

How AI & ML Fits within Current Regulatory Frameworks?

: Legal and Regulatory Requirements Adjusted

- Promote Early Stage Activity … or Technologies (e.g. Sandboxes)

- Promote via Open Banking & Competition Policy

Open API & Marketing Channels

오픈 뱅킹

- 소비자의 금융 데이터에 대한 액세스 권한을 안전하게 제공하는 수단

- 모든 것에 고객의 동의가 필요

- 규제, 기술 및 동적 경쟁 환경이라는 요인 때문에 오픈 뱅킹은 은행이 아닌 타사, 소비자 등에 고객 데이터를 민주화할 것을 요구합니다

Third-Party Banking APIs - Data Aggregators

이 쪽 회사들은 아래 분야에 힘써야 한다.

- Analytics

- Coverage

- Developer Service

- Price

- Reliability

- Security

- User Experience

Robotic Process Automation

- Account Opening & Onboarding

- Loan Processing

- Report Generation

- Screen Scraping

Blockchain Technology & Cryptocurrencies

블록체인 기술

Trilema

- 탈중앙화

- 확장성

- 보안성

블록체인 기술의 잠재성

- 투기적 투자

- Initial Coin Offering을 통한 Crowd Funding

- 토큰화된 명목 화폐 (stable value coin)

- DeFi

- 교환, 게임, 도박, 결제 시스템

+) 증명서, 의료기록, 투표 등등...

블록체인 기술을 바라볼 때

- 기술을 이용하는 소프트웨어/하드웨어 업체인가

- 자산으로 간주하여 관리하고 거래해주는 업체인가

전략적 고려사항

- 합의 알고리즘 외 검증 방법은?

- 네트워크 비용을 어떻게 줄일 건지?

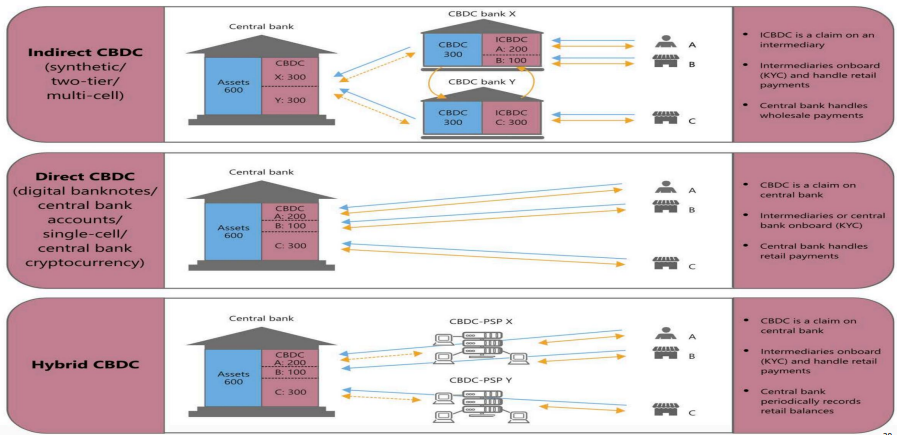

중앙은행 이니셔티브의 디지털 화폐: CBDC

CBDC는 중앙 정부나 중앙 은행의 지원을 받으며 법정 화폐로 기능하도록 설계된 법정화폐의 디지털 버전입니다.

한국의 제로페이?

CDBC로 가능한 세상

- 정부의 지급 수단 제공 지속

- 은행 시스템의 경쟁 촉진

- 금융 포용 및 P2P 결제 촉진

단, 일부 국가의 경우 제재를 피할 가능성이 있음

CBDC 도입 시 유의할 사항

- 뱅크런 용이성 증대

- 상업 은행의 예금 및 자금 조달 모델 변경

- Credit Allocation과 경제에 미칠 영향

- 이에 맞는 통화 정책 변경 방안

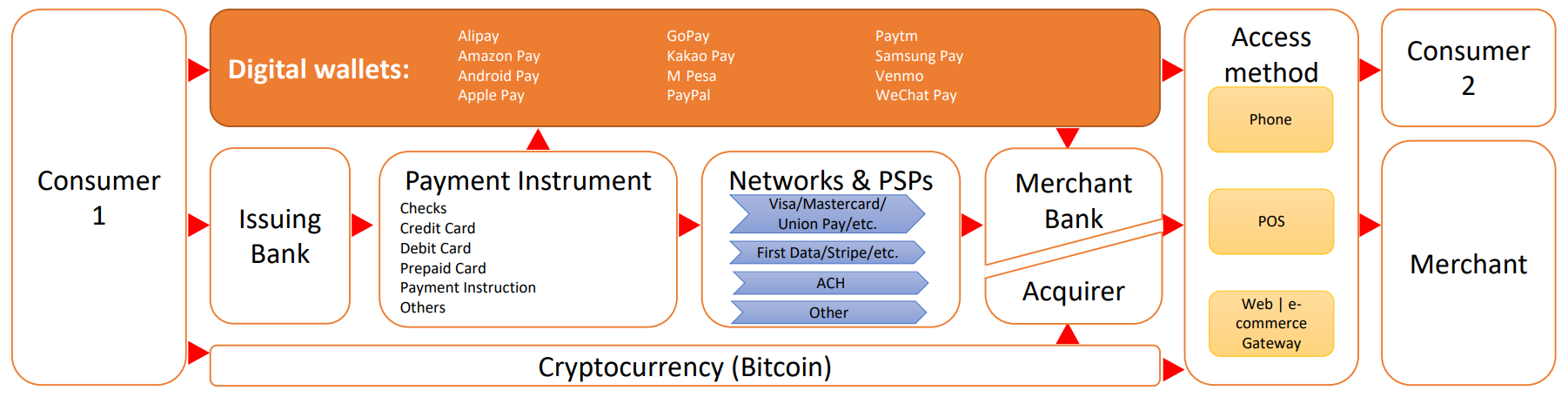

Payment

Modern Payment System

결제 시스템의 고통점

- Chargebacks: 지불 거절

- Complexity

- Costs

- Cross Border Payments: 국경 간 결제

- Data Privacy

- Delayed Settlement: 정산 지연

- Financial Inclusion: 금융 포용

- Fraud

- Public Policy Compliance: 공공 정책 준수

Real Time Gross Settlement

- 실시간 총액 정산

- 금전 및/또는 유가증권의 즉각적인 이체를 가능하게 하는 자금 이체 시스템

- RTGS 시스템은 일반적으로 국가의 중앙은행이 운영하고 조직하는 고액 은행간 자금 이체에 사용됩니다 . 이러한 전송에는 즉각적이고 완전한 청산이 필요한 경우가 많습니다. 거래가 일단 정산되면 되돌릴 수 없습니다.

Tokenization(토큰화) Goal

Broadened Access, Enhanced Liquidity & Efficiency through:

- Extending Settlement to 24 hours by 7 days per week

- Real time Instant Settlement with Finality of Transfer

- Borderless Permissionless Censorship Resistant Exchange

- Peer to Peer and possible related Disintermediation

- Broader Investor Base

- Smart Contracts and Automation

- Fractionalization

For:

- Payments

- Payments vs. Payments (PvP): 상대방이 하나 이상의 통화를 최종적으로 양도한 경우에만 각 거래 상대방이 하나 이상의 통화를 최종적으로 양도할 의무가 있는 외환 거래

- Payment +/or Security side of Delivery vs. Payment (DvP): 대금지급이 완료된 후에만 증권의 양도가 이루어지도록 보장하는 증권업계 결제 방식. 증권에 대한 구매자의 현금 지불이 증권 인도 이전 또는 동시에 이루어져야 한다고 규정

- Atomic Swaps of Value: 별개의 블록체인 네트워크에서 암호자산의 피어투피어 교환을 가능하게 합니다. 양쪽 당사자가 정확한 양의 자산을 예치해야 자금을 풀 수 있습니다.

Credit & Lending

신용(Credit)을 쌓아서 대출(Lending)을 더 받을 수 있다

Credit Sector

Household

- Mortgage >>> Creditcard > Student Loan > Auto > Personal Loans

- Super Prime, Prime, Subprime

- Secured/Unsecured Credit Card

- Purchase, Point of Sale

- Revolving: 잔액을 지불하는 동안에도 계속 사용 가능한 크레딧 한도입니다. 차용자는 특정 금액까지 신용을 이용할 수 있으며 이후에는 해당 신용 금액에 지속적으로 액세스할 수 있습니다. 잔액을 전액 상환하거나 정기적으로 지불할 수 있습니다. 부과되는 이자 및 수수료를 제외한 각 결제마다 계좌 소유자에게 크레딧이 다시 공개됩니다

- Debt Consolidation: 가계나 기업에서 지고 있는 채무를 한 군데로 묶는 것을 말하며 이러한 작업을 거침으로써 페이먼트에 대한 부담이 줄어들게 되고 또한 여러 종류의 페이먼트에 대한 납부기한을 일일이 신경 쓸 필요가 없어져 가계운영이나 기업활동에 많은 도움을 주게 된다.

- Refinance(재융자): 일반적으로 대출이나 모기지와 관련된 기존 신용 계약 의 조건을 수정하고 대체하는 프로세스. 기업이나 개인이 신용 채무를 재융자하기로 결정하면 이자율, 지불 일정 또는 계약에 명시된 기타 조건을 효과적으로 변경하려고 합니다. 승인되면 차용인은 원래 계약을 대신하는 새로운 계약을 받게 됩니다.

Corporate

- Small business

- SBA Loans: Small Business Administration's Loan

- SME: Small and Medium Enterprise - 중소상공인 전용 대출

- Bonds, Loans

- Investment Grade, High Yield, Leveraged Loans

- Unsecured(무담보): Cash Advance, Purchase Credit, Working Capital

- Secured(담보): Floor Plans, Inventory Finance, Invoice Factoring - when a business turns over its outstanding invoices to a factoring firm in exchange for immediate cash

Credit Sector Market Design

Data

- Alternative Data, Credit Scoring, Cross Selling, Marketing & Underwriting

Funding

- Balance Sheet, or Issuer Bank Partner

- Securitization: 비유동 자산 또는 자산 그룹을 금융 공학을 통해 투자 가능한 증권으로 변환하는 프로세스

Marketing Channels

- User Experience & User Interface

Risks

- Credit and Default

- Market) Basis, Rate, Spread, Volatility

- Prepayment

- Funding

- Liquidity

Roles

- Brokerage/Origination(개시)

- Underwriting(인수)

- Credit Enhancing

- Securitizing

- Credit Rating

- Appraising: 평가?

- Servicing

- Collecting / Foreclosing(압류)

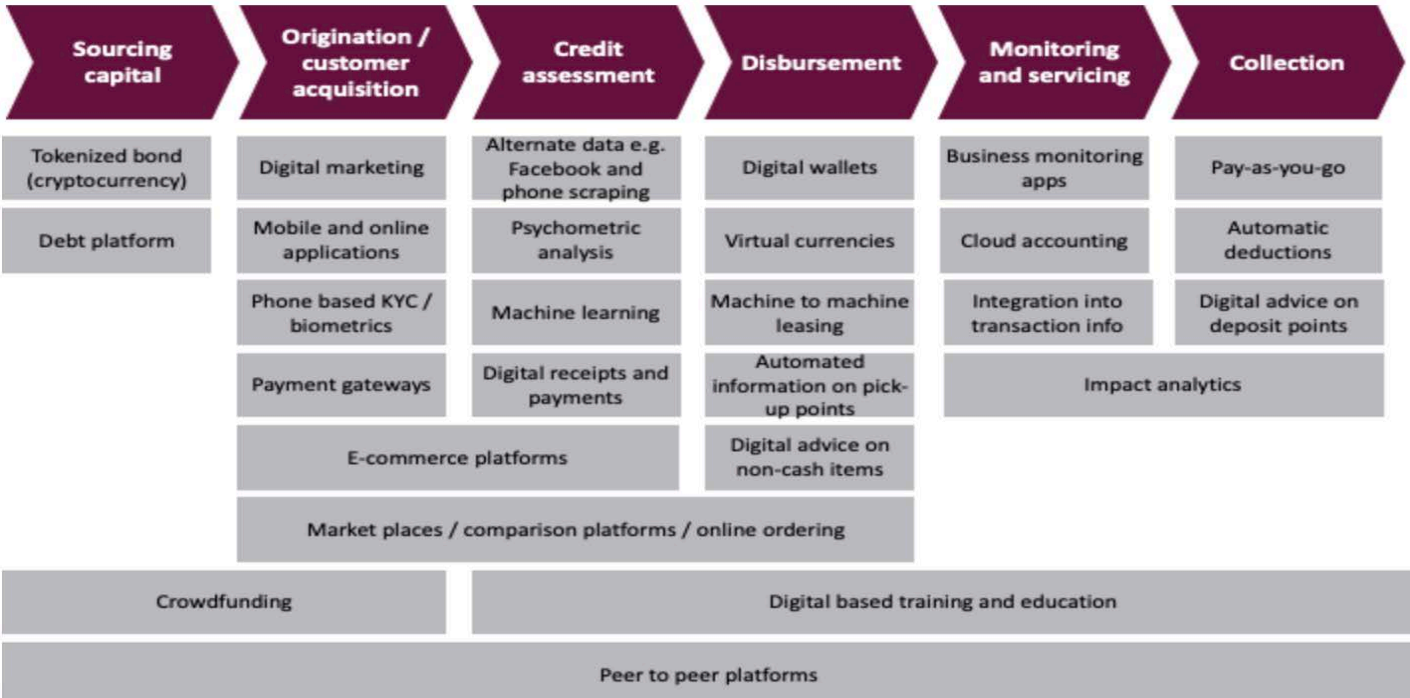

Disruptive Tech Across Credit Value Chain

Challenger Banks

Challenger Bank

- 대형은행의 지배력을 축소하고 은행 간 경쟁을 촉진하기 위해 영국 정부가 신규 허가를 내준 은행을 의미한다.

- 챌린저 뱅크는 기존 은행과의 직접 경쟁을 목표로 하기보다는 특정 시장 내에서의 성공을 위해 자원을 집중한다. 챌린저 뱅크 중 하나인 아톰뱅크는 혁신적인 기술을 활용해 디지털 친화 고객을 끌어드렸고, 은행 라이선스 획득 1년 만에 13억 파운드의 예금과 12억 파운드의 대출을 실행했다.

- 챌린저 뱅크는 낮은 판관비율과 안정적인 건전성을 기반으로 기존 은행 대비 상대적으로 높은 자기자본이익률(ROE)을 기록하고 있다. 챌린저 뱅크는 단순한 상품과 저렴한 수수료, 경쟁력 있는 금리를 제공하고, 지점과 인력, 정보기술(IT) 인프라 부담이 적다.

- 핀테크 기업이 챌린저 뱅크 인가를 획득하거나 인수합병(M&A)을 통해 은행 시장에 진입해, 향후 챌린저 뱅크로의 고객 유입이 이어질 것으로 예상된다. 국내에서는 금융당국에서 케이뱅크와 카카오뱅크 등 챌린저 뱅크 개념의 인터넷 전문은행을 인가했으며, 추가 인가를 고려 중이다.

- 장기적 차원에서 특화 은행 설립이 거론되고 있으나, 이를 위해서는 인가 단위 개편 등 사전 작업이 필요하다

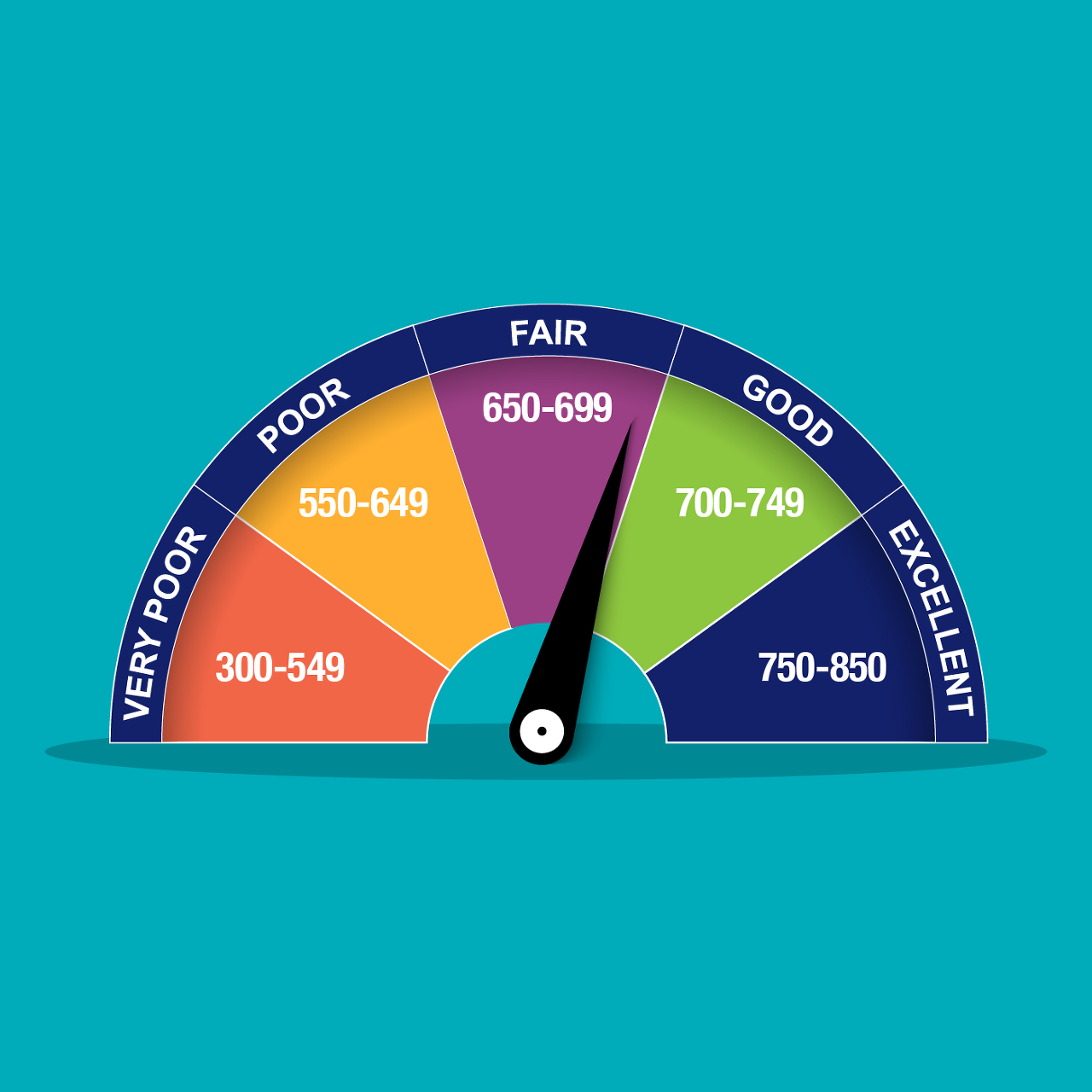

FICO Score: 특정한 브랜드의 신용 점수

Traditional Banking의 과제

- Legacy Branch Networks

- Legacy Tech

- Product Commoditization

- Competitive Landscape

- Costs & Fees

- User Interface and User Experience

- Trust

소비자가 Challenger bank를 선택하게 되는 이유

1. Easy to set up an account

2. More attractive fees/rates

3. Access to different products/services

4. Better experience

5. Better quality of services

6. More innovative products than available from banks

7. Greater level of trust than traditional institutions

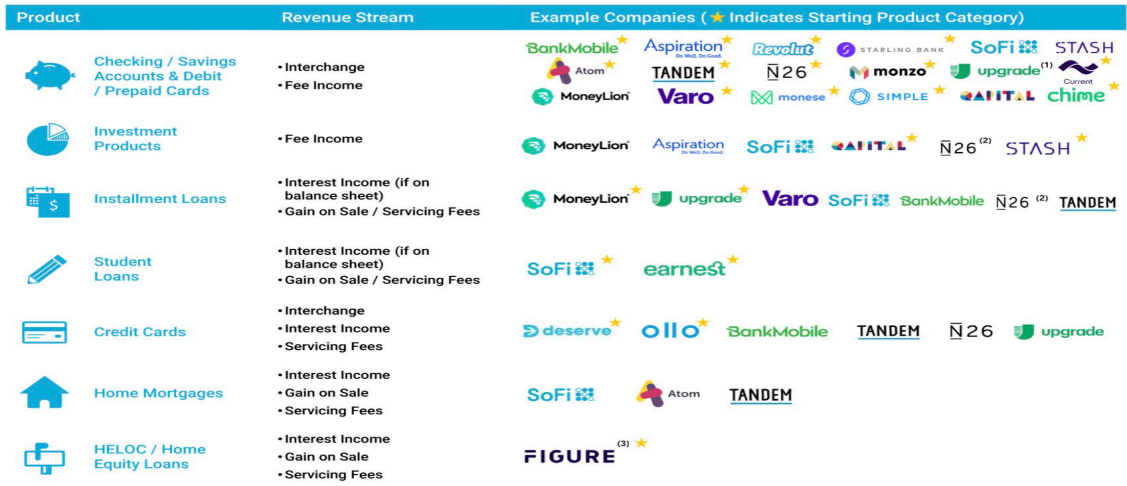

Product Offering

Trading & Capital Market

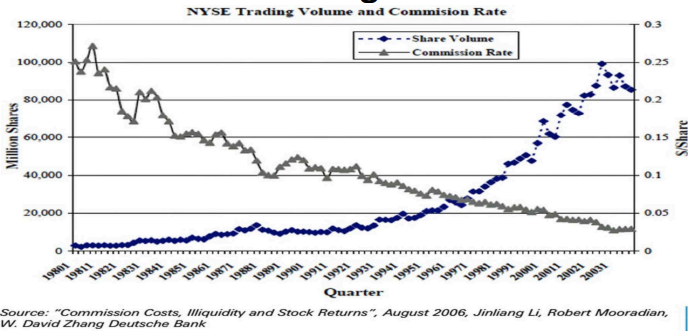

Larger share volumn, less commission rate

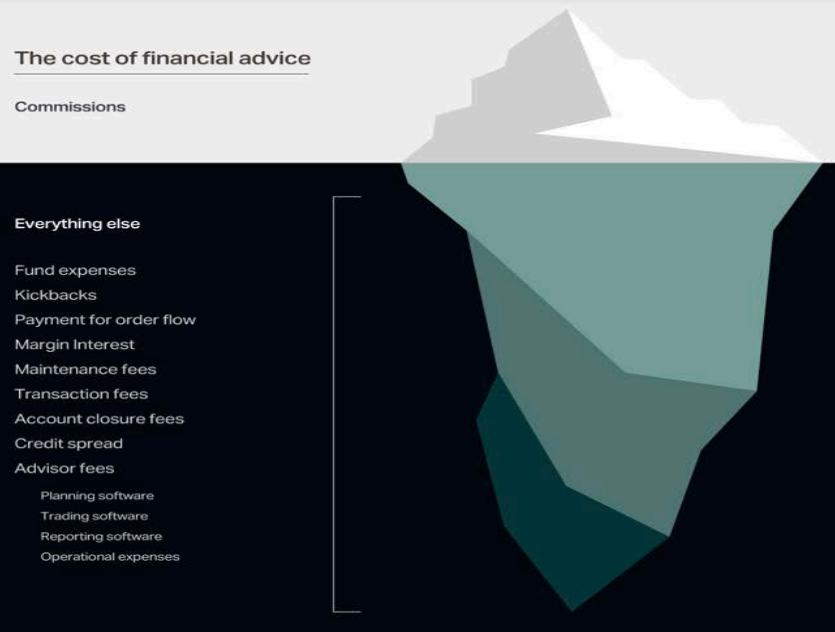

Zero Commission Revenue Models

그들은 커미션을 줄이고 어디서 수입을 얻을까?

Robo Advisors Company Landscape

- Retail Brokers ~ Portfolio

- Asset Manager ~ Advisor

- Banks ~ Invest

- Advisory Platform

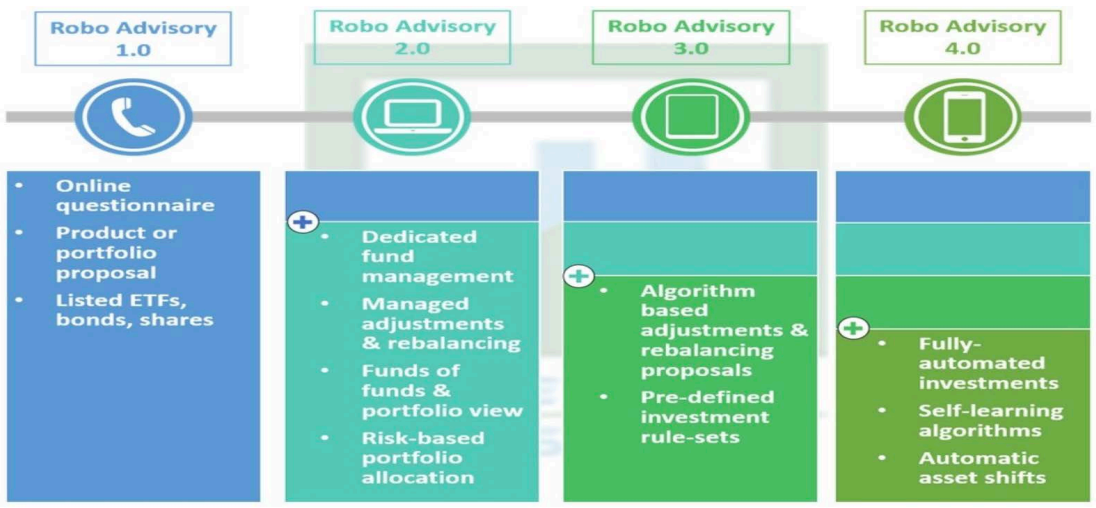

Robo Advisory Possible Evolution

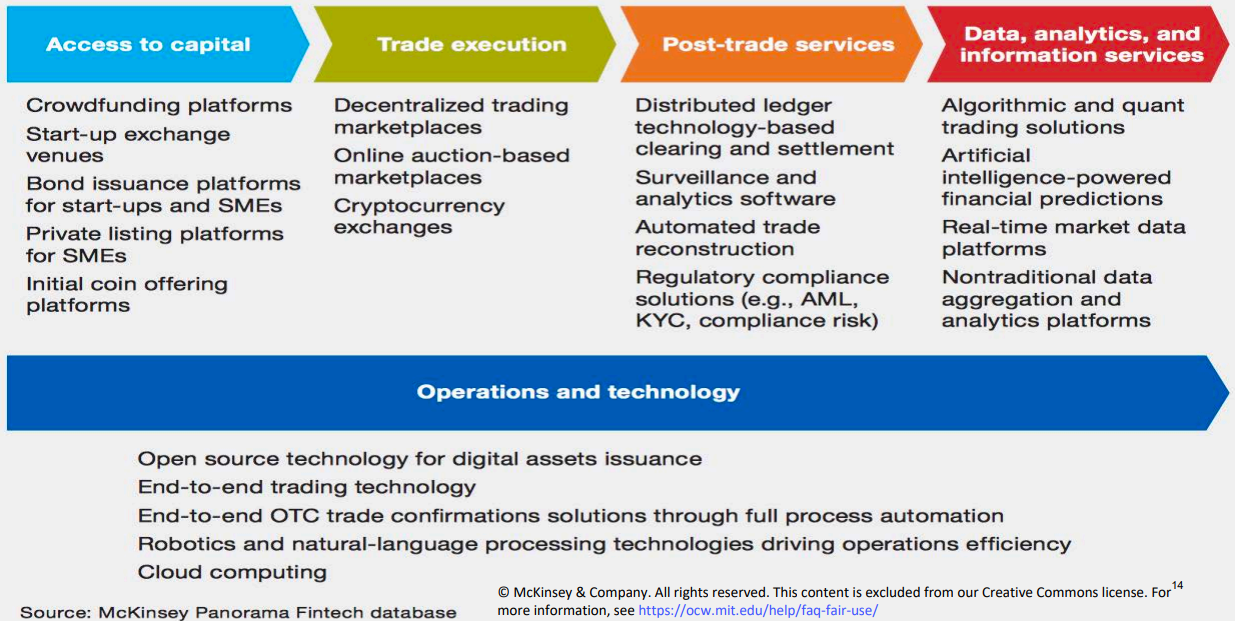

Capital Markets Fintech

Capital Markets FinTech Startups

• Addepar (2009) – Wealth Management Platform for Financial Advisors

• Capitolis (2017) – Equities & FX Infrastructure

• Carta (2012) – Ownership Management Platform

• Cloud9 (2013) – Digitizing Voice Trading

• CloudMargin (2014) – Collateral Management

• Elefant (2018) – Digital Fixed Income Broker

• iCapital Network (2013) – Alternative Investment Platoform for Financial Advisors

• IEX (2012) – Stock Exchange

• Kantox (2011) – Institutional FX Trading

• Pitchbook (2007) – Private Capital Market Research

• Q4 (2006) – Investment Research

• Trumid (2014) – Bond Trading & Data Platform

• TruValue Labs (2013) – Analytics on ESG Investing

Crypto Exchanges

• Act as agents (matching buyers & sellers) -- Traditional exchanges do as well

• Act as market makers (buying & selling from customers) -- Traditional exchanges don’t

• Hold customer funds in Custody(자산 보관 및 관리) -- Traditional exchanges don’t

• Public has direct access -- Traditional exchanges must go through a broker

• Lend money to customers for margin trading -- Securities markets use brokers or banks

Margin Trading: 브로커 회사가 담보로 대출한 자금을 사용하여 자산을 투기적으로 사고 파는 것

• Crypto fees wide vs. Traditional markets

• Crypto Market Largely traded on Crypto only platforms – lacking direct fiat capabilities

• Not regulated for market integrity rules, rife with fake volumes and manipulation

• List tokens for fees similar to equity markets but different than currency markets

Crypto Exchanges 'Top Tier' Trading Volumes

Binance >>> OKEX > Bitfinex > Coinbase

Crypto Lending and Borrow

by fiat collateralized by Crypto

"DeFi" Platform

- Exchanges: Binance, Uniswap

- Crypto Lending & Borrow

- Prediction Markets

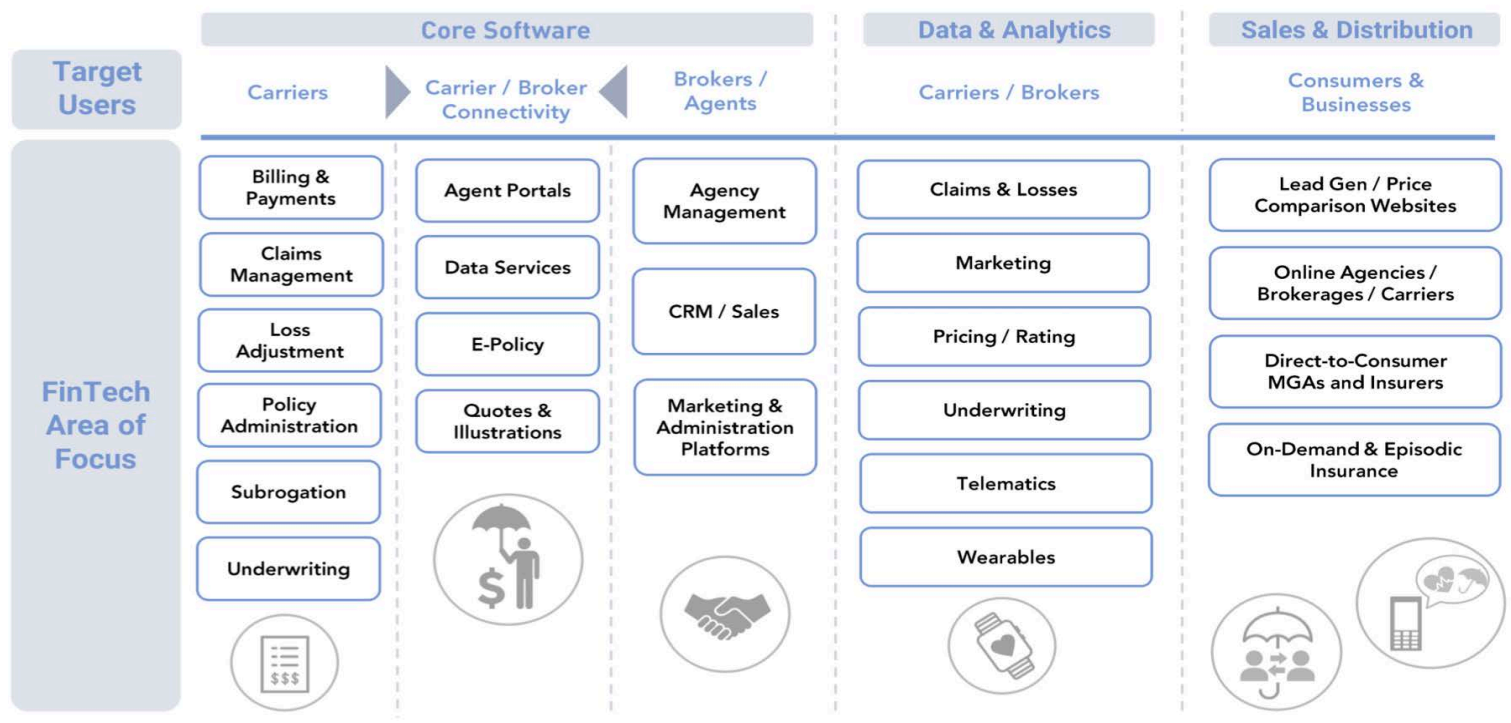

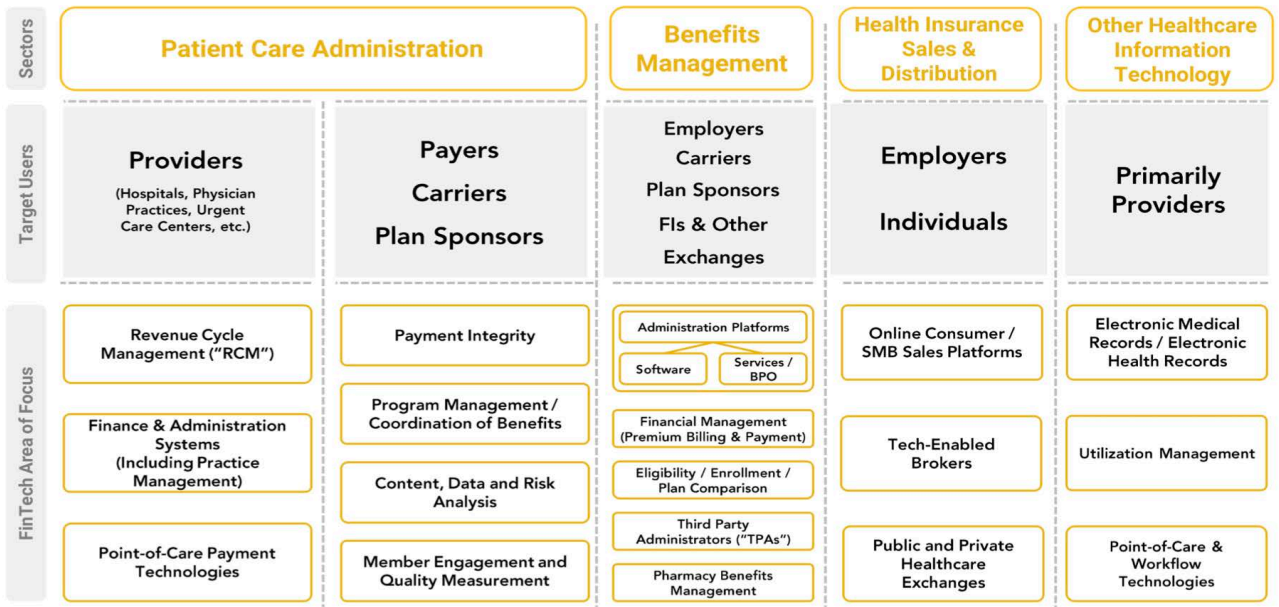

Insurance

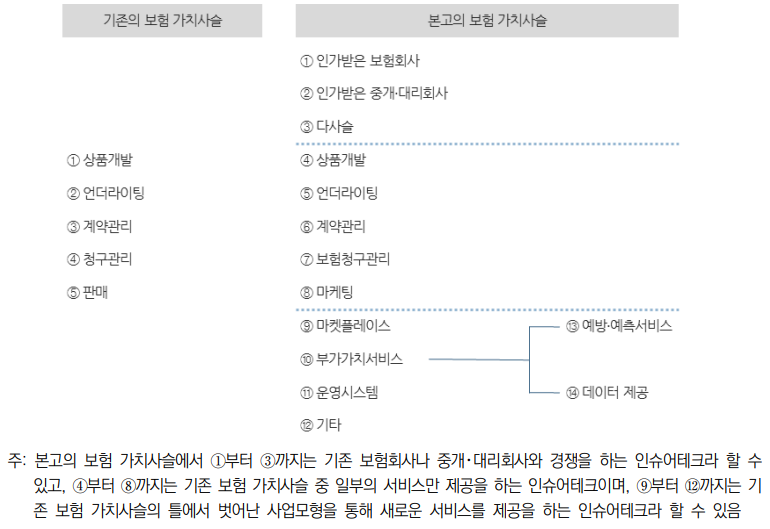

Insurance Value Chain

생명보험에서 언더라이팅(underwriting)이란 보험가입을 원하는 피보험자의 위험을 선택(selection)하여 적절한 위험집단으로 분류하는 과정으로서 '계약심사'또는'계약선택'이란 말로 표현된다.

Insurance Sector

- Life Insurance

- Property & Casualty

- Health & Managed Care

- Diversified

- Reinsurance Companies

- Brokers

- Benefits Administration

- Claims Administration

- Software or Services

Insurance Sector Challenges

- Agent & Broker Fees

- Claims Administration

- Distribution Channels

- Legacy Tech

- Operating Costs & Expense Ratios

- Product Development & Speed to Market

- Regulatory Landscape

- Trust

- User Interface and User Experience

InsurTech

InsurTech Business Models

- Licensed Insurer

- Managed General Agent

- Technology Service Provider

- Data Aggregator

InsurTech Opportunities

- Sales, Account Management & Claims UI/UX

- Digital, Mobile & Conversational Interface

- Underwriting Availability, Pricing & Targeted Products

- Machine Learning & Alternative Data

- Claims Processing & Underwriting Data Capture

- Drones, IoT Sensors, Smartphones Telematics, Wearables

- Genetic Testing

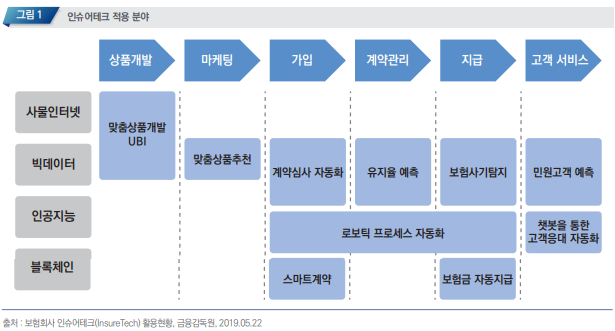

InsurTech Emerging Technologies

Visual Computing

- Assess damage to property for loss estimate

- Recognize facial characteristics to pre-fill data (age, gender, etc.)

AI

- Detect fraud

- "Self-teaching" underwriting models

- Communicate with customers using chatbots

Blockchain

- Automate claims payments

- Manage reinsurance contracts

- Share risk data for cyber underwriting

- Improve portability of customer's historical data

- Automate notification of death for payment of life benefits

Sensors and Telematics

- Detect water leaks in homes

- Provide customers with theft alerts

- Provide feedback to encourage safer driving

- Improve driver safety in autonomous vehicles

- Detect repetitive stress injuries to mitigate WC claims

InsurTech Challenges

Funding

- Capital Requirements if a Carrier

- Startup Run Rate Losses

Competitive Landscape

- Incumbents

- InsurTech Startups

Regulatory Frameworks

- Licensing & Compliance

- Appropriate use of Data

User Adoption

+) Health InsurTech

'Buisness & Finance' 카테고리의 다른 글

| Fintech Technology (0) | 2024.01.21 |

|---|